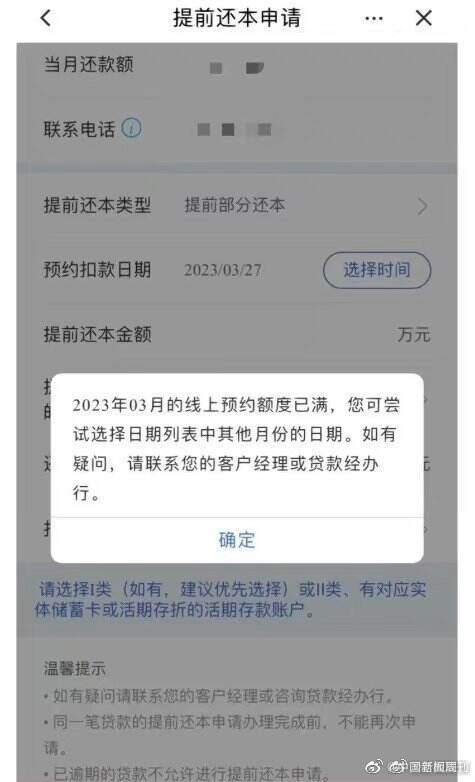

日前,隨著多地房貸政策調整,想要通過提前還款降低貸款成本的購房者增多,提前還款排長隊現象普遍存在。專家提醒,是否提前還款應因人因城而異,不可盲目跟風。

對于提前還貸的利弊,多位業內人士告訴記者,提前還款未必適合所有購房者,貸款合同細則約定千差萬別,不同地區政策不盡相同,每位借款人實際資產情況也各不一樣,提前還款要根據購房者自身需求來把握,切不可盲目跟風。

業內人士提醒,對于部分選擇浮動利率的借款人來說,房貸利率會隨LPR每年進行調整,可享受到利率降低帶來的實惠。

同時,提前還貸還應注意在簽訂貸款合同時所選擇的還款方式以及已經還款的時間。對于選擇等額本息的借款人來說,如果前期已歸還了大部分利息,那么通過提前還款減少利息支出的效果并不明顯。

此外,還要注意當地政策是否滿足“認貸不認房”,部分地區目前“認貸也認房”,那么在提前還款之后,再貸款的利率就以二套房來算,且首付比例提高,貸款年限縮短,并不能降低利息成本。