生活中,我們經常碰到一些“裸辭黨”,辭職后或者休息一段時間,或者來一場說走就走的旅行。但是不少人沒有考慮到這些非常重要的問題:五險一金斷繳會面臨什么樣的后果,對個人會造成哪些影響?五險一金斷繳后,如何補繳才能恢復正常?今天,我們一起來看看。

五險一金斷繳?會面臨什么后果?

五險一金指的是社保的五大險種,再加上住房公積金。五大險種包括養老保險、醫療保險、失業保險、工傷保險和生育保險。其中養老保險、醫療保險和失業保險由企業和個人共同繳納;工傷保險和生育保險完全是由企業承擔的,個人不需要繳納。

每一個險種都有具體的用途,能在生活中給予我們更多便利和幫助。其中,生育保險可以報銷生育的各項費用和休長假的收入補貼,比如產檢、分娩費、生育津貼等。失業保險累計繳滿一年,非本人意愿失業后,可領取一定的失業金。

不少年輕人對五險一金沒有什么概念,總覺得辭職后五險一金斷了就斷了,等找到下一份工作再續上不就完了。這個想法是錯誤的,五險一金斷繳對我們的影響非常大。

醫保不能報銷:五險一金斷繳期間,醫保報銷待遇(含大病醫保)暫停,去醫院看病就無法報銷,此時如果不走運生了場大病,那真的是“血虧”。

養老金變少:養老金遵循“多繳多得、長繳多得”的原則,養老保險斷繳一兩個月影響可能不大,但是如果頻繁斷繳,斷繳期間個人賬戶金額會暫停累計,導致養老賬戶金額減少,影響自身拿到手的養老金。此外,斷繳期間是不算入累計繳費年限的,如果到退休年齡時,累計繳費年限沒有滿15年,就要推遲領取養老金。

生育保險繳費年限清零:五險一金斷繳超過3個月,生育保險的連續繳費年限會被清零,因為生育待遇領取的條件是,要在分娩前連續繳納12個月的生育保險。如果五險一金斷繳沒有及時去補繳,等到生娃的時候,就不能享受生育保險待遇了。

買房、落戶、積分入學資格取消:不少城市的政策都跟社保繳費的連續性掛鉤,比如買房、落戶和小孩上學等,一旦五險一金斷繳,這些資格將都被取消,即使補繳也沒有用。

辭職之后,五險一金應該怎么處理?

通常情況下,五險一金斷繳3個月以內,是可以申請補繳的,但期限視斷繳原因、險種和地方政策而異。

單位原因斷繳:如果因為單位原因斷繳,不論是否超過3個月,單位都必須進行補繳。

個人原因斷繳:如果是由于個人原因(比如換工作、離職待業等)造成的斷繳,斷繳超過1個月的,只能補繳醫療和生育2個險種,養老、工傷和失業保險是補不了的。

因此,如果五險一金斷繳,一定要記住斷繳在3個月內及時補繳,一旦超過3個月,之前連續繳費的年限就要重新開始計算了。

辭職后,五險一金的處理分三種情況:

不斷繳

找好下家,無縫銜接。離職后可以無縫銜接到新單位,五險一金將沒有任何影響。

需要注意離職的當月是否有繳納社保,然后和新的工作單位溝通好社保繳納時間和基數。

因為每個單位當月繳納的時間點不一致,如果離職單位下半月才繳納社保,自己上半月離職,當月的社保是處于斷繳狀態的。

不斷繳,休息一段時間再工作

如果選擇休息一段時間再工作,可以選擇去社保局將自己的工作身份變更為“靈活就業人員”,以此身份自行繳納社保,等重新就業后,再轉為企業繳納。不過需要注意的是,個人只能繳納養老保險和醫療保險,且只允許本地戶籍人員參加。

而如果不想自行繳納,也可以找熟人公司幫忙代繳社保或者找社保代理機構繳納。找熟人公司幫忙代繳和正常職工社保是一樣的,不過費用需要自己出。至于找社保代繳機構,不提倡這種做法,因為個人與代理公司沒有真實的勞務關系,會有法律風險。

斷繳

或許有人離職了就不想再繳五險一金,想把五險一金賬戶的錢提出來。這是一種短視的做法,將對自己非常不利。

此外,如果離職后換了另一個城市工作,就需要考慮社保異地轉移的問題了。五險一金中,只有養老保險、醫療保險和住房公積金可以轉移,而且可以累積。

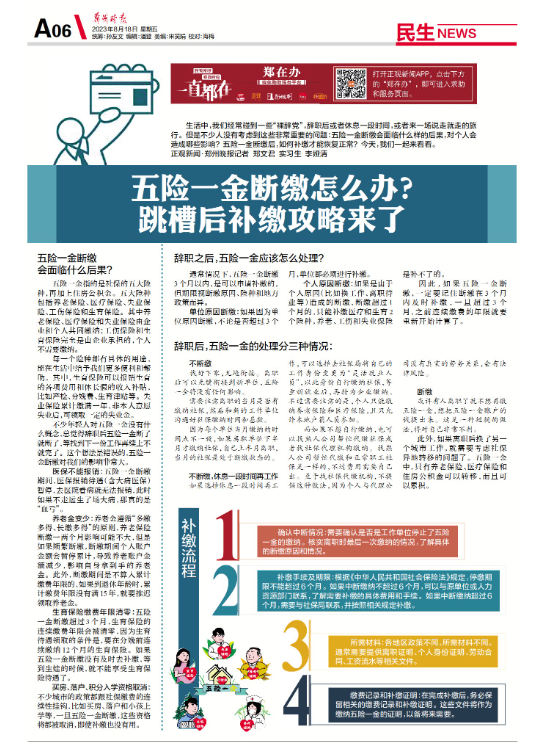

補繳流程

1 確認中斷情況:需要確認是否是工作單位停止了五險一金的繳納。核實離職時最后一次繳納的情況,了解具體的斷繳原因和情況。

2 補繳手續及期限:根據《中華人民共和國社會保險法》規定,停繳期限不能超過6個月。如果中斷繳納不超過6個月,可以與原單位或人力資源部門聯系,了解需要補繳的具體費用和手續。如果中斷繳納超過6個月,需要與社保局聯系,并按照相關規定補繳。

3 所需材料:各地區政策不同,所需材料不同。通常需要提供離職證明、個人身份證明、勞動合同、工資流水等相關文件。

4 繳費記錄和補繳證明:在完成補繳后,務必保留相關的繳費記錄和補繳證明。這些文件將作為繳納五險一金的證明,以備將來需要。

正觀新聞·鄭州晚報記者 鄭文君 實習生 李婭清

《鄭州晚報》版面截圖